|

图书工作室 讯:

日前,总署财务司发布《2008年全国新闻出版业基本情况》,报告显示

重印率上升 发行网点减少

2008年,全国共有出版社579家(包括副牌社34家),其中,中央级出版社220家(包括副牌社14家),地方出版社359家(包括副牌社20家)。与2007年相比,增加了1家出版社,为地方出版社。副牌社减少了5家,其中,中央社副牌社减少了2家,地方社副牌社减少了3家。

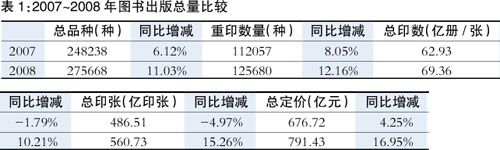

图书出版

2008年全国共出版图书275668种,其中新版图书149988种,重版、重印图书125680种,总印数69.36亿册(张),总印张560.73亿印张,折合用纸量131.85万吨,定价总金额791.43亿元。与上年相比,图书品种增长11.03%,新版图书品种增长10.1%,重版、重印图书品种增长12.16%,总印数增长10.21%,总印张增长15.26%,定价总金额增长16.95%。

图书出版:总量全面上涨

2007年的时候,图书出版的品种数和总定价上涨,但对应的印数却下降。2008年,印数也一改去年的颓势,上涨明显。2008年最可喜的变化在于重印、再版的图书品种有了大幅增长,超过了图书总品种和总印数的增长速度。此外,重印、再版的比重近46%,达到了近30年来的最高值。

总定价的增长率与2007年相比,增长了近4倍。这充分表明,在过去的一年时间里,由于纸张涨价、成本上升所带来的图书价格上涨格外明显。今年以来,纸张价格有所缓解,相信今年的图书总定价会有一定幅度的下调(见表1)。

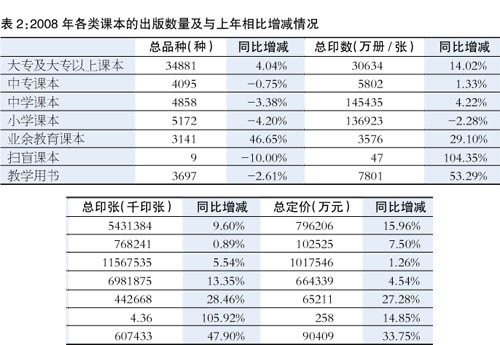

课本出版:政策效果显现

2008年,全国共出版课本55853种(初版18599种,重版、重印37254种),总印数33.02亿册(张),总印张258.03亿印张,折合用纸量60.64万吨,定价总金额为273.65亿元。与上年相比,种数增长3.44%(初版下降1.22%,重版、重印增长5.93%),总印数下降0.66%,总印张增长9.36%,定价总金额增长7.67%。

从2008年开始,全国大多数省份都开始推广教材循环使用,部分省份开始由政府采购并免费发放教材。这两条措施对于2008年的教材出版影响非常明显。图书出版品种出现了一定程度的下滑。由于循环使用所带来的单种教材破损率提高,因此,在图书出版品种下降的同时,课本印数却继续保持了高增长。

有些例外的是,大专及大专以上教材、业余教育的课本出版品种和印数实现了双增长。这也表明,金融危机在2008年对课本出版有着不小的影响,这种增长也与业内的判断相吻合:个人教育与高职高专教材成为教材出版的重点。

纸张价格上涨也影响到了课本的出版,尤其是教学用书,总定价增长达到33%以上(见表2)。

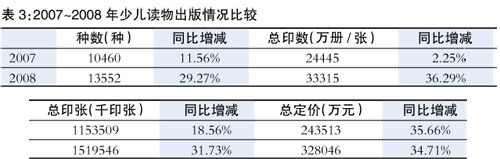

少儿出版:保持上升势头

2007年,全国少儿读物扭转了2006年的下降趋势。2008年,这种增长的势头得到了保持,并比2007年的增长势头更为迅猛。

2008年,全国共出版少年儿童读物13522种(初版7441种)、33315万册(张)、1519546千印张、总定价328046万元,与上年相比,种数增长29.27%(初版增长21.55%),总印数增长36.29%,总印张增长31.73%,总定价增长34.71%。

2008年,在所有图书品种总定价都比2007年增长更快的时候,少儿读物的总定价增幅放缓。这也表明,目前少儿读物的定价策略仍然延续了低定价、大印量的做法(见表3)。

出版物销售

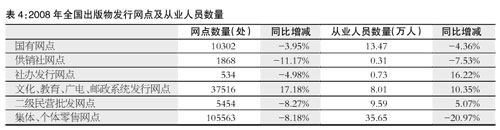

发行网点与从业人员:国有民营共进退

2008年全国共有出版物发行网点161256处,与上年相比减少3.59%。

2007年,一个有意思的现象是,国有发行网点减少,而民营发行网点增多。但是,随着2008年各种成本的增加,民营发行网点也放慢了自己拓展的步伐。

2008年,除了文化、教育、广电、邮政系统发行网点同比增加外,其他所有类别的网点全面减少。尤其是二级民营批发网点,从2007年的同比增长15.75%一下子变为同比减少8.27%,一增一减达30多个百分点。

文化、教育、广电、邮政系统发行网点和发行人员的增加,应该是来源于农家书屋在2008年的大行其道。

虽然农家书屋的网点并不归属于这些系统,但是在一定程度上拉动了农村图书市场的需求,为这些触角伸得比较长、比较小的发行网点增加了拓展的机会。

2008年另一个有意思的现象是,二级民营批发网点的数量减少,从业人员却同比增加。这样的变化说明二级民营批发网点在市场拓展上有所放缓,但在做深区域市场方面有所增加,因此出现了从业人员增加的现象(见表4)。

新华书店、社办发行纯销售:数量、金额双双上涨

全国新华书店系统、出版社自办发行单位出版物总购进170.19亿册(张/份/盒)、1543.84亿元,与上年相比数量增长5.34%,金额增长9.8%。其中:新华书店系统购进119亿册(张/份/盒),比上年增长5.21%,购进金额898.21亿元,比上年增长8.98%。

其中,全国新华书店系统、出版社自办发行单位纯销售67.09亿册(张/份/盒)、539.65亿元,与上年相比,数量增长6.27%,金额增长5.30%。与2007年相比,纯销售数量顺利实现了从负到正的大逆转(见表5)。

出版物库存:问题加剧

2007年的时候,出版物库存的同比情况比2006年的8.71%有所下降,为7.80%。

但是,到了2008年,这一本来有所好转的现象却因为金融危机的来袭变得更为严峻。

2008年,全国新华书店系统、出版社自办发行单位年末库存51.08亿册(张/份/盒)、672.45亿元,与上年相比数量增长14.05%,金额增长18.83%(见表6)。

图书进出口 图书进出口

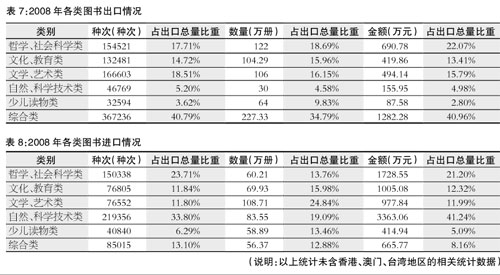

图书出口:文学、艺术风光不再

2008年,全国图书出口900204种次、653.42万册、3130.59万美元,与上年相比,种次下降18.48%,数量下降8.50%,金额下降5.09%。

由于金融危机的影响,以及人民币升值等原因,2008年的图书出口出现了种次、数量、金额全面下降的现象。

2007年,文学、艺术类图书以占出口总量22.91%的比重成为当年最大的赢家。不过2008年,综合类以更为惊人的40.79%成为新一年的“状元”。文学、艺术类屈居第二。自然、科学技术类,少儿读物类的图书出口都有所下降,尤其是自然、科学技术类,从2007年的同比增长10.82%变为2008年的同比增长仅有5.20%(见表7)。

图书进口:金额增长减速,数量增长提速

2008年全国图书进口648907种次、437.65万册、8155.24万美元,与上年相比,种次下降15.90%,数量增长19.46%,金额增长4.38%。

受人民币升值的影响,图书进口的金额增长大幅降低,与2007年同比增加80.67%相比,4.38%的增长率几乎可以忽略不计。但2008年的种次也下降了不少,说明国内图书进口在品种选择上更加理性。这一点,从进口数量大幅增长方面就可以得到证明。2007年,进口图书的数量增长仅为1.60%而已(见表8)。

图书版权贸易

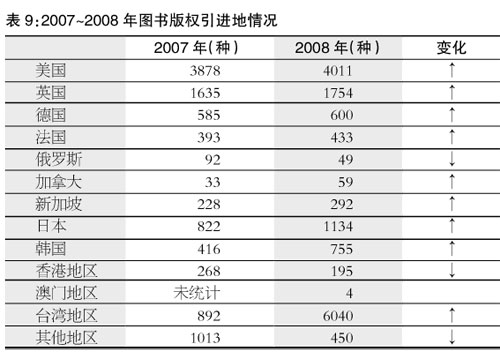

版权引进:澳门地区首次列入统计

2008年,全国共引进出版物版权16969种,其中图书15776种,电子出版物117种。澳门地区的引进首次纳入统计数据,虽然数量仅有4种,但这也算图书引进方面的一大突破。

在图书引进方面,华文地区依然是主要进口来源。新加坡、日本、韩国仍然保持了高增长。

值得关注的是,受两岸关系好转的影响,2008年台湾地区引进到大陆的图书品种增长了7倍多,从800多种一跃上升到6000多种,成为引进图书最多的地区。

2007年,在主要图书引进地区中,加拿大出现了下滑。2008年,加拿大实现了增长,法国和我国香港地区则出现了下滑(见表9)。

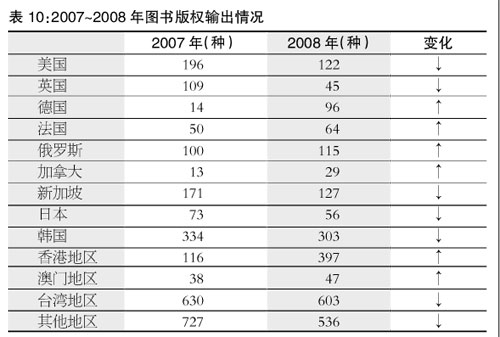

版权输出:德国重现辉煌

2008年,全国共输出出版物版权2455种,其中图书2440种,电子出版物1种。

2007年,版权输出的地区下降的有7个,2008年仍然是7个。只不过下降的地区有所改变。2007年是德国、加拿大、日本、韩国、香港地区、澳门地区和台湾地区。2008年是美国、英国、新加坡、日本、韩国、台湾地区和其他地区。

今年中国成为法兰克福书展的主宾国,使得德国成为主要的版权输出国。2007年,德国成为我国版权输出的“滑铁卢”,从104种锐减到14种。今年,德国重新回到了自己的正常水平,达到了96种。

与之对应的是,英国成为2008年版权输出下滑比较明显的单一地区。从109种下滑到了45种,下滑比例超过50%(见表10)。

[1] [2] 下一页

|